- 资 讯

- 企业新闻

Copyright © 2014 安徽迎驾贡酒股份有限公司 版权所有 皖ICP备05004215 服务热线:400 888 9929

本文原载于:https://mp.weixin.qq.com/s/wMxHFhB_kTx5D7UMhSLacg

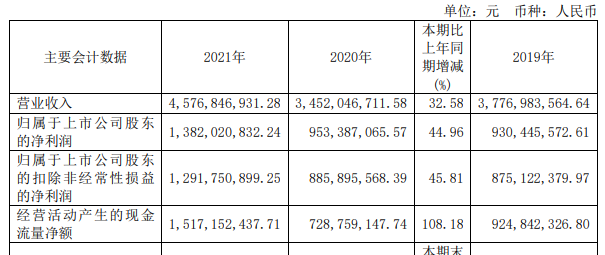

4月25日,迎驾贡酒发布2021年年度报告及2022年一季度报。年报显示,2021年公司实现营业收入45.77亿元,同比增长32.58%;归属于上市公司股东的净利润13.82亿元,同比增长 44.96%

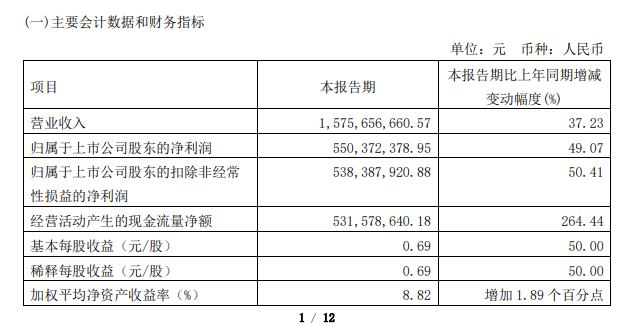

2022年第一季度实现营业收入15.76亿元,同比增长37.23%;归属上市公司股东净利润5.50亿元,同比增长49.07%,取得开门红。

众所周知,安徽市场本就竞争激烈,在本地龙头和外来名酒的夹击下,迎驾贡酒的高增长分外显眼。这份高增长的业绩,落到具体的产品上,就是迎驾洞藏的火爆。

自2015年上市以来,洞藏系列连续保持高速增长,经过近6年的市场培育和品牌打造,洞6、洞9已在安徽100-300元主流价格带形成大众消费认知;洞16、洞20品牌势能初显,洞藏系列开始迈向高速发展期。

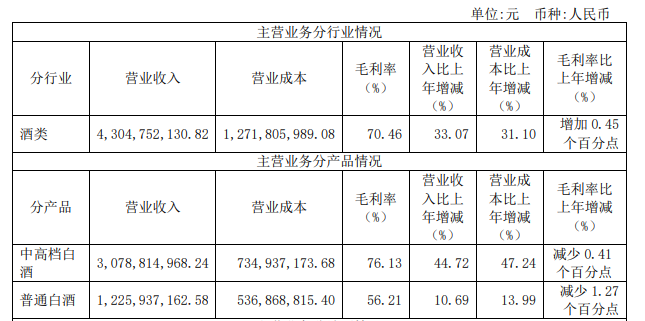

洞藏系列高增长为迎驾贡酒的业绩增长起到了关键作用,也带动迎驾贡酒的产品结构持续优化,年报显示,2021年,迎驾高档白酒营收达30.78亿元,同比增长44.72%。

此外,据浙商证券研究显示,洞藏系列已经占迎驾总销售收入的40%。以此判断,洞藏系列销售额已经逼近20亿大关。

浙商证券在研报中表示,迎驾洞藏位于主流升级价位带+享受省内市场扩容红利,势能释放有望超预期。短期来看,洞藏系列强势崛起+渠道推力转向消费拉力+团购(主打中高价位酒)占比持续提升,助力迎驾利润表现超预期;中长期来看,强品牌力+高渠道利润+卡位主流价位带且消费者忠诚度低+强渠道实力赋能,未来 3-5 年洞藏系列收入占比或超50%。

根据公司发展战略,2022 年,迎驾贡酒将提升生产制造水平、强化品牌建设、加大市场开拓、夯实内部管理,进一步提高经营业绩,增强市场竞争力和影响力。重点推进以下工作:

生产制造方面:统筹布局工业互联网平台建设,提高公司自动化、智能制造水平,推动“智慧迎驾”建设再上新台阶。加强工艺技术攻关,提高曲酒产量和优质酒率;扩大贮酒罐区建设,提高酒体陈贮能力。

品牌建设方面:以品、效、销协同模式,不断丰富“三大行动”具体内容,持续夯实“国人的迎宾酒”和“中国生态白酒领军品牌”的品牌定位,打造专属营销标签,通过新思路、新形式、新活动,全面推进品牌力提升。

市场营销方面:重点推进大师版、洞藏系列产品,特别是洞藏 16、20 的招商布局,进一步提高核心产品经销商结构和质量;优化渠道结构、聚焦渠道重心,有效掌控核心网点、核心消费者;通过改革薪酬与考核模式,提升一线员工的积极性与主动性。

内部管理方面:持续增强管理意识、忧患意识和责任意识,以“十六字”管理方针为指导,以部门/处室管理方案为抓手,运用 PDCA 等管理工具,夯实基础管理工作。公司将继续努力,为广大股东和投资者创造更大的财富,同时为社会创造更大的价值。